修水论坛-修水网旗下论坛

标题:

“富不过三代”的魔咒

[打印本页]

作者:

wolong

时间:

2013-4-3 16:06

标题:

“富不过三代”的魔咒

“富不过三代”的魔咒

1

[/tr]

眼下“财富策略师”的日子看起来是相当地舒服。汤姆•罗杰森(Tom Rogerson)就过得挺不错的,他一个月有一半的时间在波士顿地区的家中办公。

另外一半的时间里,身为威明顿信托公司(Wilmington Trust)高管、现年57岁的罗杰森穿梭于不同的高档社区,在棕榈滩(Palm Beach)的豪宅、怀俄明的牧场或其他私家度假场所与富裕家族会面,也可能是在奢华酒店里指点江山,向满屋子的潜在客户讲解他的财富保值策略。

但罗杰森的工作本身有着残酷的讽刺意味:他本来应该是不需要打这份工的。毕竟他的家族曾经拥有的财富足以抵得上客户当中的任何一家。他的曾祖父查尔斯•罗杰森(Charles Rogerson)是新英格兰银行界的一位巨擘。20世纪初期,他把Boston Safe Deposit and Trust建成了波士顿最大的金融机构之一。查尔斯的弟弟是哈佛大学(Harvard)毕业的遗产律师,他通过建立免税信托基金将家族财富保持了几代人。

1

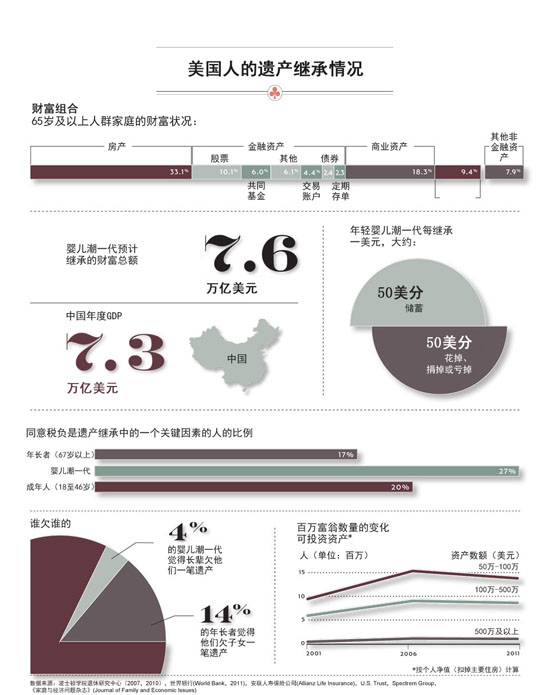

图:从数字看美国人的遗产继承

然而接下来就出现了罗杰森的父亲。他的房地产开发生意红火了数十年,可他也养成了一些银行家后裔当中不难见到的昂贵嗜好。罗杰森说:“我一直以为乘坐父亲的两栖飞机去参加夏令营是很正常的。”他非常清楚地记得,父亲酷爱开游艇、开飞机,还组成了一支由十几条船只和一架小飞机组成的私人舰队。因为购买这些东西,家族的积蓄开始缩水。然而他说,真正见底则是在80年代中期一个大型房地产项目崩盘之后。

到最后,罗杰森的父亲被迫将家族财产清仓拍卖,从而为一笔本来有望使罗杰森成为有闲阶级一员的遗产敲响了丧钟。如今,还有些孩子气、打着领结的罗杰森保持着繁忙的出行安排(主要乘坐经济舱),以帮助其他富裕家族避免自己家族所犯的错误。罗杰森家族的人很有修养,但不是特别喜欢社交。罗杰森在说到自己的波士顿婆罗门(Boston Brahmin)亲戚时说:“我们不谈钱,甚至也没有家族聚会。现在什么都没了。”

如果不是这样,罗杰森可能就已经在享用美国历史上最大的继承财产之一当中属于他的那一份了。据波士顿学院(Boston College)退休研究中心(Center for Retirement Research)数据,三分之二的婴儿潮一代将在有生之年继承家族财产,总额在7.6万亿美元左右,大部分人都是在中年晚期继承。如果再算进战后出生、父母仍然在世时就获赠一两笔财富的人,那么继承财富的数额还会更多。专家说,考虑到2012年年末美国家庭财富总额为64.8万亿美元,这个数额不算太低。哈佛大学商学院(Harvard Business School)“家族企业”(Families in Business)项目主席约翰•戴维斯(John Davis)说:“还有很多财富即将被继承。”

但是,如果说历史可以为鉴的话,那么可以预见,很多继承人、特别是那些刚刚明了家族财富状况的继承人,将面临的是一个苦涩的现实:他们很可能会将财富挥霍一空。理财顾问说,虽然大家谈得不多,但新富一族确实尤其难以守业,更难耐心地培育、壮大家产。事实上研究证明,家族财富在被继承之后坚持很长时间的情况少之又少,到第二代的尽头,70%的财富都已荡然无存,到第三代的尽头更是有90%的财富不复存在。因此有句老话说:“富不过三代。”

最明显的原因当然是族谱迅速膨胀导致财富摊薄。但理财专家也说,很多人只不过是不具备审慎管理大额财富的经验,想想彩票中奖者和很多职业运动员身上出现的“暴发户综合症”就知道了。理财专家看到的另外一种常见现象是:有些继承人觉得,太好了,永久度假的日子来了,不需要开辟任何新的收入来源了。美林私人银行及投资集团(Merrill Lynch Private Banking and Investment Group)财富规划团队负责人斯泰西•奥尔雷德(Stacy Allred)说:“有这样一种心态,觉得总会有东西从某个地方降临。”奥尔雷德的公司管理着1,300亿美元的资产。

不用多说,这是一种相当危险的心态,特别是在现在。国会去年并没有对原来的遗产税法律做太多修改,但理财顾问提醒,在利率如此之低、股市上下起伏、海边别墅转售价不如过去的情况之下,今天的继承者要维持其财富根基,面临的任务远比父辈更为艰巨。事实上有些人就说,眼下大规模财产继承存在的一个巨大的矛盾之处,就在于它的到来实在不是时候。

出于这些原因,很多遗产规划师和投资专家都在努力教客户学习怎样打破富不过三代的怪圈。他们说,完成这个任务并不轻松,但也不是绝无可能。对于很多人来讲,这个任务就是确保将来的家族成员不会问:财富都到哪里去了?

1

戴维•哈迪和弟弟史蒂芬•哈迪正打算设法捍卫他们家族3.5亿美元的遗产。

你会觉得,要是一笔遗产达到3.5亿美元,那就完全可以高枕无忧了。但内华达居民戴维•哈迪(David Hardie)及其弟弟史蒂芬•哈迪(Steven Hardie)并没有这样。他们创办了投资顾问公司Hallador Investment Advisors,唯一使命便是保护、捍卫家族遗产的利益。他们获得这笔遗产的方式一是继承,还有就是对其祖父创办的一家传媒巨头的一次混乱收购。现年62岁、育有两个孩子的戴维说:“问题在于,我们能不能像洛克菲勒(Rockefeller)家族和罗斯柴尔德(Rothschild)家族一样,把财富维持数代人之久?”现年58岁的史蒂芬育有两个亲生孩子和两个领养孩子。

兄弟俩觉得,他们很有机会把家族财富保留到22世纪。他们小心谨慎地投资于各种各样的资产和市场,具体是哪些他们不愿意透露。但兄弟俩认为,关键是让子女尽可能地参与某些决策,并拿出一些资金聘请顾问和财富管理人员来为家族成员提供培训和咨询服务,教他们学习怎样合理储蓄、开销。他们将此称为“整个家族的事情”,希望这样做将来不会因为家族内部对于越来越少的遗产的纷争而产生律师费。在谈及家族对公司的控制权问题时,史蒂芬说:“公司曾经分崩离析。很多家族企业倒闭的原因不是它们不好,而是某种形式的内斗。”

加利福尼亚州圣克莱门特(San Clemente)家族财富咨询机构Williams Group的研究人员调查了2,000多个富裕家族,时间跨度超过20年,为家族兴衰综合症寻找病因。调查发现,高税负、糟糕的投资建议并不是最大的因素,60%的时候,起最大作用的都是家族成员之间信任、沟通纽带的解体。不难想见,有的家族后裔兄弟姐妹间纷争不断,陷于童年的仇恨、敌对而不能自拔,无法就家族海边别墅的安排达成一致,更不用说去理会应该怎样管理父亲的企业、家族公益捐赠应当捐给哪些慈善机构这些问题了。Williams Group董事总经理维克•普赖塞尔(Vic Preisser)说,当成年兄弟姐妹或表亲之间只交流一些肤浅的东西或根本就不交流的时候,帮助他们建立信任尤其困难。他说:“财富是一个放大器,如果你们当中存在问题,它就会放大这些问题。”

同一项调查发现,另有25%的时候是家族没有让后人为即将到来的财富做好准备。专家说,如果父母都在忙着打造一家成功的企业,那么他们可能就不会把很多时间花在怎样教育子女这样的更细微之处。而如果他们忙着坐飞机旅行、大肆购物或创作下一部了不起的美式摇滚歌剧,他们或许就不是做预算或做投资的最佳榜样。另外,很多父母故意不让子女知道他们的财务状况,直到他们扔下信托基金“炸弹”,把一大堆法律文件推到子女面前让他们签字。据私人财富管理公司U.S. Trust在2012年的一次调查,超过一半的高净值婴儿潮父母都没有向后代充分透露他们的财富,另外还有13%的父母则是完全没有透露。强生公司(Johnson & Johnson)继承人杰米•强生(Jamie Johnson)在他拍摄的纪录片《生来贵胄》(Born Rich)里面说,在一位同学当着全班同学的面念出《福布斯》400强(Forbes 400)名单上他父亲的名字之前,他对自己家里的财富有多少一无所知。

有些人说,避谈家族财富当然是可以理解的,因为很多父母担心,如果过早透露给孩子,可能就会培养出一窝娇生惯养的懒汉。但马萨诸塞州特纳斯福尔斯(Turner Falls)资深家族理财顾问吉姆•格鲁伯曼(Jim Grubman)说,这样的审慎做法结果常常适得其反。据他的经验,如果不在金钱以及如何对待金钱的问题上持续给子女灌输一些信息,不管什么时候透露财富状况都不管用。他说,毫无准备的继承者在得到消息时,既有一下子懵掉的,也有不加节制乱花钱的,有些人甚至还养成了那些更长远的病症,如孤僻、毒瘾和抑郁。他说:“有好多令人惊悚的故事。”

已经或即将失去全部财富的家族如果不想自责的话,当然是不需要自责的。他们可以归咎的对象非常多,比如市政厅和华盛顿那些支持增税的议员,又比如理财行业那些本来有望成为朋友的人。有些客户以费用高昂、理财建议糟糕为由,认为“理财”一词名不符实。

81岁的斯坦迪希•史密斯(Standish Smith)及其妻子琼(Joan)就属于不满客户之列。居住在宾夕法尼亚州维拉诺瓦(Villanova)的史密斯夫妇在20世纪70年代继承了一大笔遗产,经过增值,目前差不多已经是原来的五倍。但史密斯说,虽然他付费给信托公司是用于积极的投资管理,然而信托公司对他家信托基金的投资太过保守,让他非常不满。他说,这样的投资导致其账户的表现落后于可比指数型基金长达10年之久。他认为,很多信托公司剥夺受益人的投资选择决定权(或舍弃原有银行、把业务转向其他地方)的情况导致服务质量低劣。史密斯是Heirs Inc.的创始人,该组织致力于改革信托及遗产法律。

史密斯说,最近他打了四个月的电话,才得到一位新任受托人的一份书面回复,而所涉及的内容早就已经获得了前一位受托人的认可。他说:“感觉就像是在跟一堵石 打交道。”(史密斯的受托机构纽约梅隆银行(BNY Mellon)表示不讨论具体客户的情况,但表示它的客户满意率为92%。)

Photograph by Adam Golfer

在看到自己的家族花光了大部分遗产之后,威明顿信托公司的汤姆•罗杰森现在正试图让他们公司那些富有的客户避免遭受和他同样的命运。然而根据理财行业自己的统计,理财服务人员并没有把工作做到最好,特别是在所管理财富只有七位数的时候。普华永道(PriceWaterhouseCoopers)2011年对私人银行行业的调查发现,接近40%的公司将本公司一线客户经理满足客户需求的能力评为“一般”或“低于一般”,高于2009年26%的比例。这次调查显示,资产在50万到500万美元的客户一般要和另外200多位客户争夺一名顾问的注意力,他们的问题常常会被转到呼叫中心。波士顿咨询公司(Boston Consulting Group)驻苏黎世合伙人、该公司理财行业年度调查报告共同撰稿人彼得•达米斯奇(Peter Damisch)说:“不管是有意还是无意,很多人得到的服务都非常差。”

理财顾问说,他们尽心尽力地做好客户服务,哪怕是在面临金融危机之后各种挑战的时候。这些挑战包括大型商业银行与小型专业信托公司的合并,以及大量新增的监管文书工作等。理财机构说,呼叫中心能够更为有效地满足低级别账户持有人的日常服务需求,能让理财顾问抽出身来,集中精力满足更大客户的复杂需求。而U.S. Trust的总裁凯斯•班克斯(Keith Banks)则说,他的理财团队为所有客户提供高度人性化的服务,而不管客户拿来的资产是300万美元还是30亿美元。他说,他的公司没有呼叫中心,“如果你是我的客户,我就把手机号码告诉你”。

但大部分理财公司都承认,他们愿意为大客户、特别是那些毫无准备的继承人提供帮助。调查显示,半数继承人都会抛弃父母的理财顾问,把资金转移到其他地方。除了举办“训练营”、建立网站教未来的受益人学习基本理财知识以外,很多银行和顾问公司也在打进一个显然是更为情感化的领域。客户可能会吃惊地发现,理财顾问会婉转地建议他们跟某个财富心理学家(几家银行甚至拥有这方面的全职人员)坐下来谈谈,帮他们梳理与拥有巨额财富有关的一些复杂情感。(请问您介意把家族财富历史讲给别人听吗?)而越来越多的理财团队都有“家庭动力学”教练加入,声称要为那些遭遇信任、沟通麻烦的家族提供帮助。在教练举办的一天费用最高可达一万美元的活动当中,大家族的成员可能要做人格测试或团队建设练习,而练习的内容可能是直接从某个公司的聚会活动手册上撕下来的。(没错,有些活动包括蒙眼游戏。)其目的何在?在于溶化家族成员之间长期互贴的负面标签,发现成员之间的共同价值观和隐藏的才能。

说到这里,让我们回过头来看银行家后裔汤姆•罗杰森。他负责威明顿信托公司的家庭动力学活动,因此有时候会参加投资者教育活动,顺带寻找新的业务。在一次专场早餐活动期间,他站在40来位神情专注的继承人面前,讲述他自己的家族财富故事(“都没了”),并介绍各种打破财富魔咒的方法。他又滔滔不绝地讲起自己的另一桩故事,听众纷纷点头称是──这个故事说的是他怎样和妻子放权让孩子组成团队,每年投资几千美元来安排一年一度的家庭度假。到他谈到女儿们有一次安排的活动是去她们被收养之前所在的俄罗斯孤儿院时,满屋齐声惊叹。

罗杰森的家族曾经拥有一切,上面这些话从他嘴里说出来当然有其潜移默化的说服力。后来他说,讲演进行得很顺利,有些家族还来咨询业务。对这些家族来说,摆脱魔咒般命运的使命已经开始了。

欢迎光临 修水论坛-修水网旗下论坛 (http://bbs.xiushui.net/)

Powered by Discuz! X3.2

1 1

1 1 1

1 1

1