修水论坛-修水网旗下论坛

标题: 上千亿银行卡费怎能如此好赚 [打印本页]

作者: wolong 时间: 2013-12-24 11:27

标题: 上千亿银行卡费怎能如此好赚

上千亿银行卡费怎能如此好赚 最近,媒体报道一个老伯的71.6元存款缩水为51.63元,扣费事由是小额账户管理。这不新鲜。不过,这太阳底下见惯不怪的陈旧事已经悄然推陈出新,规模在千亿以上,关系你我。

最近,媒体报道一个老伯的71.6元存款缩水为51.63元,扣费事由是小额账户管理。这不新鲜。不过,这太阳底下见惯不怪的陈旧事已经悄然推陈出新,规模在千亿以上,关系你我。

银行卡收费的势头越来越猛,今年尤其明显项目多:本月起,四大国有行短信通知全部收费,业内人士曰“免费午餐到期”

在上个月,农业银行宣布开征短信费,农行也是在国有四大行中最后一个开展短信收费业务的。对此,业内人士说,这代表“免费午餐到期”,银行必然要靠提升中间业务及增值服务以获取更多的收入和利润。果然,随后,在12月,有这样的一连串消息接踵而至:12月16日起,光大银行调整IC借记卡工本费收费标准;从2014年起,兴业银行将对IC借记卡开卡和换卡收取每张20元的工本费;2014年4月起,招商银行将对部分地区日均资产不足5万元的金卡客户收取每卡每月10元的账户管理费……

尽管这么多年来,银行卡的收费项目就一直是增多的趋势。不过今年这个势头尤其明显。虽然缺少增多项目数量的总体统计,不过从收入上完全可以反映出来。

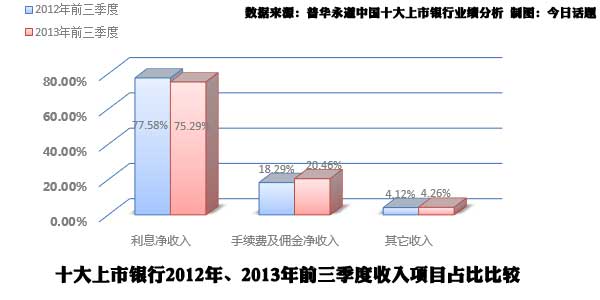

…[详细]既然国内的各大银行已经上市,当然就有公开的财报可做分析。在财报中,有一项叫作“手续费及佣金收入”,卡费包含其中。普华永道每个季度都会对十大上市银行做业绩分析。在今年前三个季度,这一项收入加起来有4118.3亿元,同比增长了25.67%。

手续费及佣金收入的增长里卡费贡献很大

手续费及佣金收入的增长里卡费贡献很大

当然,“手续费及佣金收入”不止是卡费这么简单。但是,卡费在里面占比不小。普华永道的半年分析报告中给出的银行卡收入的占比为19.49%,同比增长幅度超过了30%。而在2011年,银行卡收入只占手续及佣金项目的16.97%。据此保守推算,在今年的前三季度,银行卡业务为全国商业银行所带来的收入总额在千亿以上。

这个千亿显然远远没有挖够银行卡收入的“潜力”。央行发布2013年第三季度支付业务统计数据显示,截至第三季度末,全国累计发行银行卡39.66亿张。《证券日报》的记者就算了笔账,以每月两元的短信提醒费来计算,如果每张卡都要收短信费,每年仅这项就有951.84亿元,而这仅仅是九牛一毛。信用卡的年费、利息收入、转账、小额账户管理等等费用足以支撑疯涨的中间业务。

…[详细]可能很多人有一个体会是,今年,银行办信用卡不再像以前那样大肆送东西,反而变得吝啬了。对此,有一位业内人士就是这么说的,“原本很多免费的项目在逐渐放开,随着上市银行跑马圈地的结束,各自占领稳定的市场份额后,就开始把原本为了抢市场而免费的项目变成收费项目。就像信用卡业务,原来办信用卡是为了尽快抢占市场,很长一段时间甚至出现了办卡送礼品的情况,而现在这种状况基本上已经不多。”另一些业内人士的说法也是一致的,前几年银行是在整体地布局开发市场,如今是享受“收成”的时候。

这也有数据支撑,截止今年第三季度全国人均持有银行卡2.92张,其中,信用卡0.28张。所以尽管还在增长,但是现在新卡的增幅较去年同比已经放缓。

…[详细]在以前,中国的商业银行真是躺着就把钱赚了,只要吃“利息差”就赚得钵满盆满。所谓的“利息差”简单说,就是指银行以一个高利率放贷,而放贷的钱大部分是以低利率吸入的存款,这之间的差就是银行赚到的利息收入。银行业一度有接近八成的收入都靠着它来支撑。然而,不少人都把2013年作为一个分水岭,认为这种躺着赚钱的日子会一去不复返。

银行躺着吃利息差没以前那么容易了

银行躺着吃利息差没以前那么容易了

这和整个经济大环境和大政策有关。就大环境而言,银行放贷赚钱与经济大形势相关,如果经济增长放缓,那么银行的整体和不良贷款规模都会受到影响。2012年年报显示,工、农、中、建、交这五大银行(一般加上交行后就称“五大行”)不良贷款总额已达到3274.84亿元,占其净利润总额的比重已经达到42%;就大政策而言,首当其冲的当然是利率市场化,银行业已经是一派“山雨欲来风满楼”的架势。

所以,结果是显而易见的。目前,各大主要商业银行的赚钱主力——利息收入已经出现了增长乏力的态势,直接影响业绩。2012年,近2500家A股上市公司中,超过一半的利润来自16家上市银行。而2013年一季度财报显示,16家上市银行中,有4家银行净利润同比增速跌到个位数,仅2家银行优于去年。银监会数据显示,2012年商业银行净利润同比增加19%,而2011年则为36%。

…[详细]既然如此,银行当然不会“坐以待毙”,早就在喊着要学外国的银行那样增加“中间收入”。把免费的变成收费的,把收1块的变成收2块的。如果说,以前的乱收费还是垄断的傲慢的话,那么,现在的银行卡费已经是一个经营路线和方针问题。

最后受损最大的恰恰是资产不多的普通百姓先讲一个关于办存折的故事,看看影响了谁今年5月,一位贵州的女士到某国有大行的网点去为自己的父亲办存折,却碰了钉子。原来,该银行规定,办存折需要年满60岁或者存款1万。最后,这位女士不得不办了张银行卡。但是银行卡对她父亲来说很不方便,不像存折那样一目了然,所以这位女士又给卡办理了交易短信提醒业务,每个月信息费3元。这是孤例吗?当然不是。不同媒体的记者经过调查发现,原来在多数银行,办存折都有难度,就算一些银行没有硬性的措施,在办理业务的时候,工作人员依然会以办卡更方便等为由百般阻拦。

其实就在去年2月,曾经传出多地网点停办存折业务的消息。“存折退出历史舞台”被许多普通百姓关注。不过也许由于骂声太大,许多银行又予以了否认。但是引导办理银行卡业务可以说是不争的事实了。而相关分析都共同指向一个原因:办卡比办存折赚钱多了,这个赚钱当然不止是工本费或者年费,一位曾在银行工作多年的业内人士就说,“其实对于一张银行卡来说,10元钱的年费并不重要,重要的是它背后的附加值远远高于一张存折。银行卡是银行业务的一个平台,可以为银行创造大量的中间业务收入。”

而存折,实际上对于一些中老年或者文化程度不高的普通人用处很大,一笔笔的计费一目了然。办存折变得不易,对他们来说就是一种变相伤害。银行卡的问题就更大了。

…[详细]说到收取这些琳琅满目的卡费时,银行总会提到和国际接轨。的确,减少利息收入是大势所趋,可是增非利息收入的经营方针却不代表巧立名目地收费。以经常被提及的德国银行业为例,尽管非利息收入的比重远超过利息收入,不过人家的普通服务收费并不高,也没有多少名目,还对包括青少年在内的群体免除一定费用,靠的是非常高的资源利用率和服务水平赚钱。而许多的中国大陆银行卡业务恰恰谈不上什么服务素质。

低水平的服务收费何尝不是另一种形式的躺着挣钱

低水平的服务收费何尝不是另一种形式的躺着挣钱

这些低服务水平的项目就像蚂蚁一样,一口一口啃食最多的恰恰是社会上资产最少的那些人。咬一口不多,大家没这个成本去计较,可日积月累就不少了。其实越是富裕,人的投资渠道就越多,不一定通过银行,而且许多银行为了拉大客,也对贵宾客户提供了包括手续费优惠在内的各种“大餐”。可是收入不多的普通人就不一样了,越来越多、越来越猛的银行业务收费对他们伤害最大,可他们不可能不接受现代金融服务。比如银行收小额账户管理费的由头就是管理那么多账户银行需要成本。可是有时候那么多张银行卡恰恰是不得不要,比如交气费是A银行的卡,交电费是B银行的卡,在某大医院看病是C银行的卡,发工资是D银行的卡……而这当然和银行吸引客户办卡的策略有关。

那么就再来提一道“轨”。在我国香港地区,今年十月份,多间零售银行宣布取消不动户口收费,并豁免向所有弱势群体征收低结余收费(类似于大陆地区的小额账户管理费)。而香港消委会就评价道,银行服务是一项基本需要,期望业界可以在商业决定和社会责任中能取得平衡点,以及照顾弱势社群的需要。

更加麻烦的是,从行政来看,银行卡收费问题早就怨声载道,可一部并不严苛的管理新规总是明年复明年,明年复明年地推不出。而要用法律武器来维权的话,缺少集体公益诉讼的支撑,普通老百姓又有多少有精力去跟银行对簿公堂呢?看起来救济渠道还无门。

…[详细]

结语

在科技越来越发达的今天,本来办事成本就应该更低,服务品质就应该更高。显然,减少利息收入是大潮流,可是增长非利息收入并不指向巧立名目乱收费。

| 欢迎光临 修水论坛-修水网旗下论坛 (http://bbs.xiushui.net/) |

Powered by Discuz! X3.2 |