修水论坛-修水网旗下论坛

标题: 目前已到购房好时机了吗? [打印本页]

作者: wolong 时间: 2014-7-16 12:37

标题: 目前已到购房好时机了吗?

目前已到购房好时机了吗?

“我市目前已到购房好时机”常州日报头版头条无情般讽刺了买房观望者。无独有偶,野村认为中国房地产销售下滑2季度已见底,未来将进入反弹时期。舆论造势及一夜之间“反水”,当前真的是购房好时机吗? …[详细]

舆论烟雾弹、限购难阻房价下跌“我市目前已到购房好时机”,7月15日,常州日报刊登头版头条犹如一枚炸弹投向坐等房价下跌的常州市场。仔细品读这则不足1500字地方党报党文,支撑购房好时机理由令人大跌眼镜,即为业内人士认为房价下降空间有限。而文中提及走访多位业内人士,竟然是2个卖楼者及1位买房者。

我们无法判断该报是出于何种目的,得出如此结论。之前有境外媒体称,常州市是继内蒙古鄂尔多斯之后第二个被冠以“鬼城”称号的内地城市。与各地松绑限购大军相比,为逃避舆论指责,以舆论造势这种方式可能给当地买房者产生的心里影响,或能舒缓常州政府祭出取消限购的压力。

然而,舆论的误导非能阻挡房价下跌大趋势。即便地方政府欲以取消限购解冻陷入冰封滞销的楼市,其作用也有限。

限购,这一命令性指令,直指商品的稀缺性。由于我国房地产市场需求量一度过大,供应却不足,拥有财富的权利者或投机客早已敏锐嗅出这蕴藏着的商机,结果越来越多的炒房大军在不断追逐资产增值时,房地产泡泡也被越吹越大。为抑制这种投机行为,政府强而有力发出限购这一指令。

作为抑制投机的“杀手锏”,限购在楼市遇冷时,却成了一道枷锁。特别是止跌不住的房价,其负面预期已传递到长期依赖土地财政的地方财政收入上却是大幅锐减。解冻已成为地方政府必选项。

但大可不必为取消限购而惊扰。首先,限购政策主要影响的是投资需求和一小部分的刚性需求。从目前情况来看,地方政府松绑的动力,主要是对前期无视市场需求,盲目造成运动导致库存量大量积压的修正。在当前房地产市场向下调整的情况下,限购放松也难以引入投资需求。因为限购放松传递的供大于求信号,表明房子已不是时代稀缺性产物。如果房子不具备稀缺性,那么投资的价值将大为降低。

其次,取消限购并非市场化手段,至少也不是终极手段。人为扭曲供求关系、人为隔断市场“无形之手”的自动调节,容易造成“需求堰塞湖”。让市场在资源配置中起决定性作用,命令性指令显然有悖于这一要求。因此限购退出舞台只是时间上的问题。

再次,即便全面放开限购,在没有限贷的配合下,限购的作用十分有限。毕竟扩大购买人群前提也应该确保购买能力的存在。

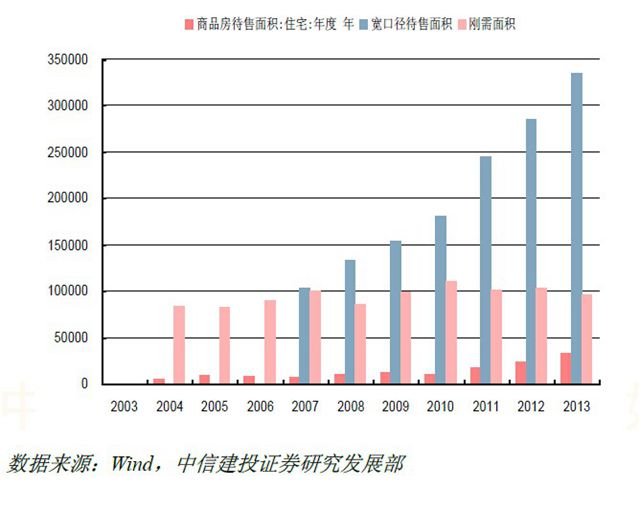

房价上涨根本在于供求与以往越调越涨所不同的是,本轮房价下跌无任何征兆。主导这种变化市场对此莫衷一是。既有对去年房价过快上涨的修正,也有说是反腐之下的抛售行为而触发的。但不容忽视的是,本轮房价供求关系已发生悄然改变。据中信建投测算,2013年住宅销售数量历史性首次超过当年的刚需增量。当年竣工面积7.9 亿平米加上待售面积3.2 亿平米的供给量为11.1亿平米,而当年的新增刚需面积为10.7 亿平米(按人均33 平米测算)。

住宅刚性需求面积年度增量

住宅刚性需求面积年度增量

事实上,供求乃商品价格决定性因素。尽管房地产作为一种特殊的商品,但也难避开这种原理。由于94年分税制一举剥脱了地方80%的税收收入,取而代之90%的土地出让金。至此中国迈入土地收入绑架了地方经济时代。然而,在商品房市场没有启动之际,即便地方政府想卖土地,谁来买?

可见问题核心就是制造需求。98年国务院取消福利房顺应而生释放需求。而中央担心洪水太过凶猛,当时安插一道阀门,也即是低收入人群用廉租房解决,普通老百姓政府建设经济适用房解决,高收入人群才是用商品房解决居住问题。这一格局延续至2003年被打破,住建部用带保障性质的商品房替代了经济适用房。相当于潜意识中拆掉了普通老百姓这道阀门。于是阀门打开,洪水泛滥。从根本上而言,中国房地产市场诞生到发展都是政府人为的制造的巨大刚性需求。

不可否认,扮演房价上涨的因素中,诸如货币超发太严重,通货膨胀下,房地产成了抵制通货膨胀的唯一投资渠道等功不可没。过去房地产之所以越调越涨的根本原因也在于,M2巨大蓄水池需要房地产稀释。但如果没有庞大的需求,试问地方政府凭借什么兜底房价永恒不跌。如果没有稀缺性,又凭借什么把老百姓的钱赶到蓄水池中。只要需求存在,居住无非买房或者租房,租房的价格上涨传递至买房价格,买房价格上涨又传递至租房价格。生死不息的房地产行业独有的生态链,已让多少人黯然神伤。

房地产已进入供需逆转时代洪水式的需求终于在经过数十年铺天盖地的钢筋水泥的供给中逐渐平息。根据机构统计测算,2013年城镇人均居住建筑面积为33.9平米,户均住房1.05套。这个数据意味着住房市场供求关系将趋向平衡。因为和美国等发达国家虽差距较大(这些国家在50平米以上),但相比亚洲尤其是东南亚等地已经不低,如现在日本是36.6平米,韩国和新加坡也在26平米左右,香港人均居住面积只有15平米。

从各地区房地产开发规模与开、竣工面积增长情况来看,国家统计局公布的数据显示,截至2013年12月份,全国商品房屋施工面积为665571.89 万平方米,按照2013年房地产市场13亿平方米的销售面积计算,说明未来五年,住房供应将会出现过剩。

刚需面积与待售面积

刚需面积与待售面积

此外,国内某知名证券公司不久前发布一项调查的结果,通过对国内70个城市近9年住宅用地成交建筑面积和住宅销售面积数据进行对比分析,该机构判断目前全国房地产市场供需比为119%。

且在房地产市场供求格局已经转变的情况下,在没有显著的人口增长,各地政府的造城运动仍在如火如荼的推进。即使这些城市的房价均价相对较低,但每平方米约等于三个月的普遍平均工资下,其购买力谈从何来?野村一夜之间的“反水”,认为中国房地产销售下滑2季度已见底,未来将进入反弹时期。其理由何来?

投资者参考的首选变量非政策 中国城镇新增人口趋势预测

中国城镇新增人口趋势预测

当房地产市场步入供需逆转时代,所谓的政府行政化干预手段将会变得越来越无力。过去投资者之所以坚定房价不跌,在于一次次看穿政府意图。也即为依赖土地收入的地方政府不会冷眼让房价下跌。当地方政府无力扭转房价调整大趋势下,投资者参考的首选变量将是趋势性变化,而非政策作用力。

这种趋势性的调整将是伴随着房地产投资不再是稀缺性投资产物,其负面的预期也会带来心里层面的“羊群效应”。而于开发商而言,去年拿地过于激进的开发商今年将面临较大的压力,尤其是高溢价拿地的开发商。 在高库存挤占大量资金的背景下,将被迫“以价换量”去库存。

从上半年已公布的30家上市房企业绩预报来看,已有16家出现了业绩明显亏损或者下调。A股市场的标杆房企各项财务指标也出现下滑。以中国房地产上市公司的四强“招保万金”为例,尽管万科以超1000亿元的销售金额继续居首位,但其他三巨头日子都不大好过,保利业绩持平,招商和金地则业绩下滑;而从销售金额和销售面积来看,除万科外,其他三家的销售金额和销售面积均出现双降。

标杆房企销售泛力,预示着开发商选择价格调整的动力越来越大。有分析指出,如果继续目前的发展趋势,房企不加快以价换量努力,很可能90%以上的企业难以完成年度目标。一旦上市房企业难以完成预期目标,这对于二级市场的股价将是致命打击。

结语

取消限购及舆论造势并不意味着房地产上涨之势会卷土从来。恰好相反,实则传递的各地供需失衡现象,表明房子已不是时代稀缺性产物。如果房子不具备稀缺性,那么投资的价值将大为降低。房价整体趋势仍将不可避免的下跌。

| 欢迎光临 修水论坛-修水网旗下论坛 (http://bbs.xiushui.net/) |

Powered by Discuz! X3.2 |